Inflation: Was ist Geld heute noch wert?

Die Inflation im Euroraum ist in den vergangenen Jahren spürbar angestiegen. So kostete 2012 ein Standardbrief noch 0,55 Euro, während der Preis heute bei 0,80 Euro liegt. Grund hierfür ist die Inflation: Die Entwertung des Geldes. Einfach erklärt, ist die Inflation der Anstieg des Preisniveaus über einen längeren Zeitraum.

Der Anstieg basiert auf Messungen von Nettopreisänderungen anhand des Verbraucherpreisindexes. Der Verbraucherindex umfasst Waren und Dienstleistungen. Er misst die Einkommensveränderung, die ein Verbraucher für einen gleichbleibenden Lebensstandard innerhalb eines Zeitverlaufs benötigt.

Probleme durch die Inflation entstehen vor allem, wenn die Inflationsrate weit höher ist als das Einkommen der Menschen. Dadurch können sich Verbraucher immer weniger leisten und somit sogar ein Wirtschaftstief hervorrufen. Darüber hinaus kann eine übermäßige Inflation eine erhebliche Altersarmut zur Folge haben.

Inflationsvergleich Deutschland und Europa 2000 - 2022

Quelle: https://www.statista.com/statistics/375207/inflation-rate-in-germany/

de.inflation.eu/inflationsraten/europa/historische-inflation/hvpi-inflation-europa.aspx

Die Grafik vergleicht die Inflationsrate in Deutschland und Europa zwischen 2000 und 2022. Sie zeigt, dass bis 2012 die Inflation in Deutschland durchschnittlich geringer ausfiel als die europaweite Inflationsrate. 2014 änderte sich das Verhältnis. Seitdem werden Zinsen im europäischen Ausland immer attraktiver.

Wie kann man der Inflation entgegenwirken?

Für viele Sparer kann die Anlage von Geldern zu einer deprimierenden Angelegenheit werden. Pro Jahr verringert die Inflation den Geldwert um bis zu zwei Prozent.

Damit Gelder gegen diese Inflation geschützt werden, ist eine höhere oder ausgleichende Verzinsung notwendig. Somit müssen in Deutschland mindestens zwei Prozent Rendite pro Jahr erwirtschaftet werden.

Um dieser Entwertung entgegenzusteuern, eignen sich folgende Maßnahmen:

Tagesgeld und Festgeld

Tagesgeld und Festgeld sind eine langfristige und sichere Maßnahme, um Gelder effektiv und Zinsbringend anzulegen. Vor allem im europäischen Ausland bieten Banken höhere Renditen, welche sogar über der Inflationsrate liegen können.

Sparpläne

Um das Vermögen stetig aufzubauen, sind Sparpläne eine gute Ergänzung. Dabei profitieren Sparer meist zusätzlich von erhöhten Zinssätzen. Dies hängt mit der Planungssicherheit der Banken zusammen, welche längerfristig mit den Geldern kalkulieren können.

Treppenstrategie

Für eine möglichst hohe Rendite inklusive eines schnellen Zugriffs auf Gelder eignet sich die Treppenstrategie. Mit der Treppenstrategie wird das anzulegende Geld in gleiche Teilbeträge aufgesplittet, die jeweils zu verschiedenen Laufzeiten angelegt werden. Empfohlen sind hierbei Laufzeiten zwischen einem und fünf Jahren. Dabei können nach Ablauf jeder Laufzeit die besten Angebote gewählt und somit höhere Renditen erzielt werden.

Die wichtigste Maßnahme, um der Entwertung entgegenzuwirken, ist demnach ein effektiver und rechtzeitiger Sparprozess.

Inflationsrechner

Um den generellen Wertverlust des Geldes auszurechnen, kann folgende Formel bei der Ermittlung des Geldwertes unterstützen.

Inflationsrate = (Indexneu - Indexalt) / Indexalt

Zur Berechnung wird ein beliebiger Zeitraum ausgewählt, zum Beispiel 2010 bis 2019. 2010 lag der Verbraucherindex in Deutschland bei 93,2 und 2019 bei 105,3.

Inflationsrate = 105,3 – 93,2 / 93,2 = 0,129

Um den Inflationswert zu ermitteln, gilt zum Beispiel für 1.000 Euro:

Inflationswert = 0,129 * 1.000 € = 129

Damit hatten 1.000 Euro 2010 einen Wert von 1.129 Euro.

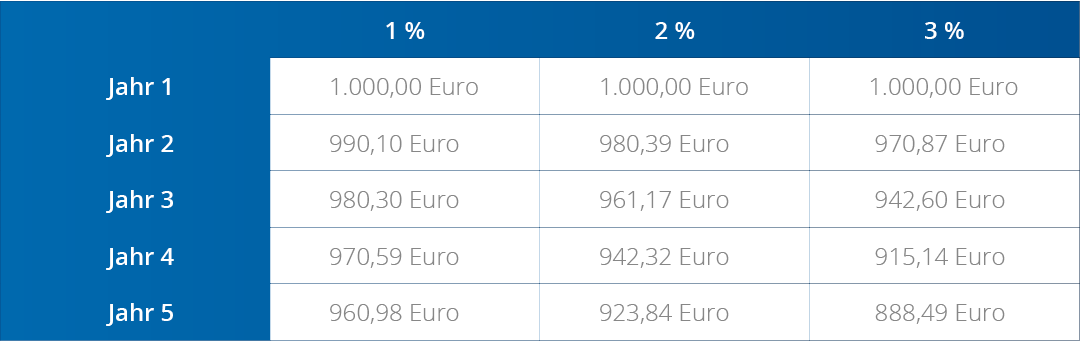

Bei einer Inflationsrate von einem Prozent, zwei Prozent und drei Prozent, würde der Geldwert bei 1.000 Euro innerhalb von fünf Jahren folgendermaßen aussehen:

Berechnet wird Preis / Kaufkraft = Wertverlust

Kaufkraft - Wertverlust = Neuer Geldwert

Kaufkraft = Ursprungspreis + angenommene Inflationsrate (z.B. 1 %)

Kaufkraft = 1.000 € + 1% = 1.010 €

Wertverlust = 1.000 € / 1.010 € = 0,99 %

Neuer Geldwert = 1.000 - 0,99 % = 990,10 €

Zinsvorteile bei ZINSPILOT

Gute Zinssätze für Tages- und Festgelder sind im Zuge des Niedrigzinsniveaus in Deutschland kaum vorhanden. Aus diesem Grund orientieren sich viele Sparer am europäischen Ausland. Dort bieten Banken im Vergleich mit Banken hierzulande meist attraktivere Renditen.

Mit ZINSPILOT erhalten Sparer über ein einziges Konto die Möglichkeit Gelder bei unterschiedlichen Banken gleichzeitig anzulegen. Dabei liegt die Mindestanlagesumme bei nur 1 Euro. Das Open-Banking-System vernetzt Sparer und Banken europaweit. Es ist einfach zu handhaben und verspricht höhere Renditen und einen effektiven Sparprozess.