Sparen im Alltag: In fünf Schritten zur erfolgreichen Anlage

In der heutigen Gesellschaft steht Sparen meist ganz oben auf der To-do-Liste. Dabei haben viele Menschen das Bedürfnis, ihre Gelder bei den eher finsteren Rentenaussichten direkt anzulegen oder ganz altmodisch unter dem Kopfkissen zu parken. Hin und wieder scheint der Plan, Geld zu sparen, jedoch nicht ganz aufzugehen. Man öffnet das Portemonnaie und wieder sind 100 Euro verschwunden, bis am Ende des Monats nur noch rote Zahlen auf dem Konto zu sehen sind.

Um diesen Negativzahlen zuvorzukommen, ist richtiges Sparen im Alltag unumgänglich. Erfahren Sie in 5 Schritten, wie Sie effektiv Geld sparen können für ein günstigeres Leben, mit dem effektives Sparen wieder möglich wird.

Schritt 1: Finanzielle Ausgangslage

Bevor eine konkrete Summe gespart werden kann, ist eine genaue Auflistung der finanziellen Lage Grundvoraussetzung. Hierbei sind sämtliche monatlichen Einnahmen und Ausgaben zu verzeichnen.

Schritt 2: Zielsetzung

Vorrangig in der Anfangsphase ist ein Sparziel klar zu definieren. Dabei stehen der Zeitraum und die Höhe des Sparziels im Vordergrund. Ein Sparziel kann unter anderem sein, 2.000 € pro Jahr zu sparen.

Um dieses Ziel auch in schwachen Zeiten einzuhalten, ist eine konkrete Definition die beste Motivation: sei es eine Reise, eine Immobilie oder die Altersvorsorge. Wichtig ist hierbei, sich ein realistisches Ziel zu setzen, welches das eigene Wohlbefinden nicht einschränkt.

Schritt 3: Das „Notwendigkeits-Prinzip“

Jeder Mensch besitzt in Deutschland im Durchschnitt über 10.000 Dinge und trotzdem könnten es mehr sein. Dabei stellt sich die Frage, ob man diese Dinge wirklich alle benötigt. In vielen Fällen nicht.

Mit diesem Hintergrundgedanken können zukünftige Einkäufe weit günstiger ausfallen, was eine erhebliche Ersparnis zur Folge hat. Diese kann unter anderem über einen Sparplan effektiv angelegt werden.

Schritt 4: Vergleichen statt verzichten

Mit kleinen Veränderungen muss Sparen keine Hürde mehr sein. Zudem besteht keine Notwendigkeit auf etwas vollends zu verzichten.

Einer der einfachsten Wege zu sparen, ist der Vergleich zur Kostenreduzierung:

- Achten Sie auf günstigere Vergleichsangebote für veränderbare Fixkosten (Strom, Wasser, Telekommunikation).

- Preise für Versicherungen können sich jährlich ändern, somit ist ein Vergleich ratsam. Zudem sollten bestehende Versicherungen stets im Auge behalten werden. Der Versicherungsbedarf kann sich hin und wieder ändern und somit einzelne Versicherungen überflüssig machen.

- Vor allem in der Lebensmittelbranche gibt es gleichwertige Alternativen, welche den Markenprodukten in nichts nachstehen.

- Im Gegensatz zu täglichen To-Go-Produkten, Restaurantbesuchen oder Lieferdiensten sind selbst gekochte Gerichte und der morgendliche Kaffee aus der Thermosflasche eine günstigere Variante.

- Je nach Saison bieten Reisebüros und auch Onlineplattformen günstige Pauschal- oder Individualreisen an, die trotz niedriger Preise einen hohen Standard anbieten. Dabei ist es ratsam nicht das erstbeste Angebot zu wählen, sondern dieses mit weiteren Reisediensten zu vergleichen.

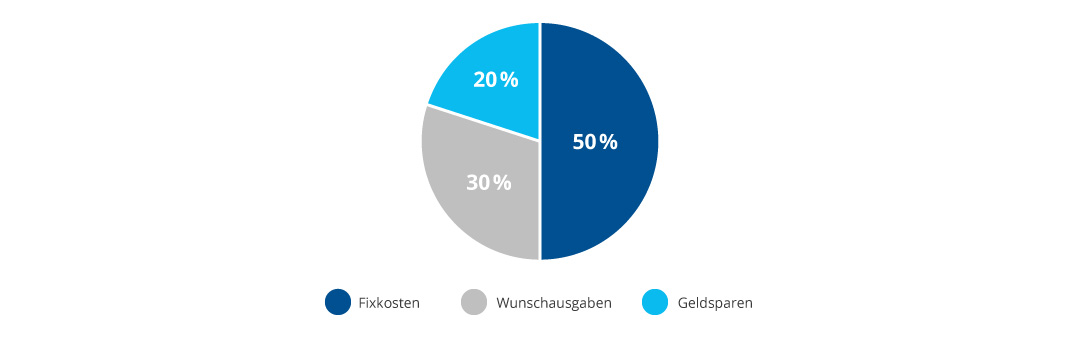

Schritt 5: Die „50-30-20-Regel“

Grundsätzlich ermöglicht die 50-30-20 Regel die Rücklage einer 20-prozentigen Sparrate. Die einfache Formel bietet einerseits einen besseren finanziellen Überblick und zum anderen den Aufbau von Kapital.

Sie unterteilt sich in folgende Posten:

Fixkosten (50 Prozent)

In diesem Posten reihen sich sämtliche monatlichen Grundausgaben: Miete Nebenkosten, Versicherungen, Handykosten, Lebensmittel, Auto- oder Bahnkosten etc.

Wunschausgaben (30 Prozent)

Wunschausgaben beinhalten Kosten, welche ausschließlich dem eigenen Wohlbefinden dienen: Hobbys, Aktivitäten, Kleidung, Kosmetika und weitere Konsumgüter.

Geld sparen (20 Prozent)

Gemäß der 50-30-20-Regel bleiben noch 20 Prozent für das eigens gewählte Sparziel.

Um die 20 Prozent beiseite zu legen, eignet sich im Idealfall ein separates Konto, auf welches die Ersparnisse monatlich per Dauerauftrag eingezahlt werden. Gute Möglichkeiten sind Tages- oder Festgeldkonten.

Der größte Vorteil ist, dass das Ersparte auf einem Festgeld- oder Tagesgeldkonto weiterhin für Sie arbeitet.

Geld sparen mit ZINSPILOT

Mit ZINSPILOT erhalten Sparer attraktive Zinssätze, die das Ersparte automatisch vermehren.

Bei einer Mindestanlage von 1 Euro profitieren Anleger von Tages- und Festgeldangeboten bei unterschiedlichen europäischen Banken. Dabei unterliegen diese der europaweit harmonisierenden Einlagensicherung bis zu einer Anlagensumme von 100.000 Euro je Bank und Anleger.

Darüber hinaus bietet ZINSPILOT effektive Sparpläne, mit denen im Laufe der Zeit ein kleines oder auch größeres Vermögen angespart werden kann.

Sparen im Alltag ist mit ZINSPILOT ein Weg, um Ziele zu erreichen.