Informationen über Hochzins-Angebote

Um ihnen ein möglichst breites Angebotsportfolio anbieten zu können, präsentiert Ihnen ZINSPILOT in der Hochzins-Kategorie besonders attraktiv verzinste „High-Yield“ Einlageprodukte von europäischen Banken.

Im Gegensatz zu unseren Standardangeboten verfügen die Herkunftsländer dieser Banken nicht über Bewertungen von BB+ (bzw. Ba1) oder besser durch mindestens zwei der großen Ratingagenturen. Das heißt, die Banken in diesem Segment haben entweder Ratings unterhalb von "Investment-Grade" oder aber ein höheres Rating, dieses jedoch nur von einer einzelnen Agentur.

Untenstehend finden Sie grundlegende Informationen zu Hochzins-Angeboten. Für weitere Fragen steht Ihnen gerne unser Kundenservice zur Verfügung.

Tages- und Festgeldanlagen sollen sichere Anlageformen sein. ZINSPILOT legt deshalb großen Wert darauf, transparent über den Schutz der Einlagen zu informieren. Alle bei ZINSPILOT gelisteten Anlageangebote unterliegen der EU-weit harmonisierten Einlagensicherung. Diese gibt einen vereinheitlichten Rahmen für die jeweiligen EU-Mitgliedstaaten vor und ist dort im nationalen Recht verankert. Der jeweilige Nationalstaat ist somit für den Aufbau der entsprechenden Einlagesicherung verantwortlich. Um Sie bei Ihrer Anlageentscheidung zu unterstützen, kommunizieren wir daher neben den Informationen zur gesetzlichen und eventuell vorhandenen freiwilligen Einlagensicherung, auch zusätzlich die Länderratings des jeweiligen Bankenstandortes. Ratings werden von unabhängigen Agenturen vergeben und kategorisieren die Bonität von Wirtschaftssubjekten wie Banken und Nationalstaaten.

Mit der Umsetzung der Richtlinie 2014/49/EU in das nationale Recht der einzelnen EU-Staaten wird eine Harmonisierung der gesetzlichen Einlagensicherung in der EU angestrebt. Ziel ist es, ein einheitliches Schutzniveau für Sparer in der gesamten Union zu schaffen. Gemäß dieser Richtlinie sichert jeder europäische Nationalstaat Sparguthaben je Anleger und Anlagebank bis zu einem Höchstbetrag von 100.000 Euro über nationale Einlagensicherungsfonds. In EU-Mitgliedstaaten, die nicht Bestandteil der Eurozone sind, gelten äquivalente Sicherungsgrenzen in nationaler Währung, bzw. in Großbritannien eine Höchstgrenze von 85.000 GBP.

ZINSPILOT möchte seinen Kunden ein umfangreiches Portfolio an Anlageangeboten für Sparguthaben verfügbar machen und dabei sicherstellen, dass ihnen alle notwendigen Informationen zur Verfügung stehen. Neben den „klassischen“ Standardangeboten aus Ländern, die ein Länderrating von BB+ (bzw. Ba1) oder besser aufweisen, bietet unsere Plattform auch Angebote von Banken aus Ländern mit niedrigerer Bonität, bzw. niedrigeren Ratings. Oft haben diese Angebote ein höheres Zinsniveau als vergleichbare Angebote aus Ländern mit Investment Grade Rating. Für diese Angebote gilt zwar uneingeschränkt die EU-weit harmonisierte Einlagensicherung, aber im Falle der Insolvenz einer Bank sollten Anleger berücksichtigen, dass der jeweilige Nationalstaat für den erfolgreichen Aufbau eines Einlagensicherungsfonds verantwortlich ist. In einem Krisenfall ist auch der Nationalstaat für die Organisation der Auszahlung an die Anleger in Zusammenarbeit mit dem Einlagensicherungsfonds zuständig. Anleger sollten aus diesem Grund auch immer einen Blick auf das Anlageland haben, das die Umsetzung der Einlagensicherung verantwortet. Letztendlich entscheidend für die Sicherheit der Spareinlagen ist die Fähigkeit des Landes, eine schnelle und vollständige Entschädigung aller Anleger nach EU-Vorgaben umzusetzen.

Wichtig: Die Einstufung auf ZINSPILOT als Standard oder Hochzins-Angebot berücksichtig alleine das Länderrating des Landes, welches die Einlagensicherung bereitstellt und beinhaltet keine Einstufung einer einzelnen Bank. Eine Bank selber kann ein Investment Grade Rating besitzen. Diese Bank wird aber trotzdem als Hochzins-Angebot (High Yield Angebot) eingestuft, wenn das für die Einlagensicherung zuständige Land nicht ein Investmentgrade-Rating-Level erreicht.

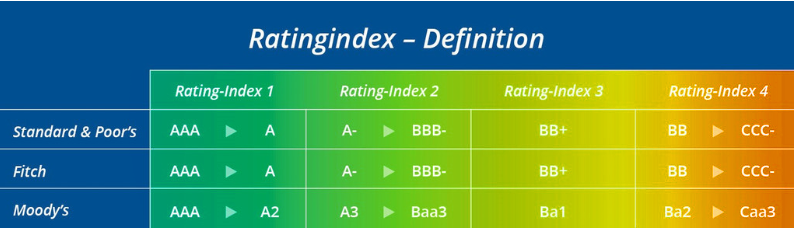

Die ZINSPILOT-Ratingindexkategorien leiten sich aus der Bewertung des jeweiligen Nationalstaats, in dem die Anlagebank ansässig ist, durch die großen Ratingagenturen wie Standard & Poor’s und Fitch ab. Da die Bewertung je nach Ratingagentur unterschiedlich ausfallen kann und in Form unterschiedlicher Skalen erfolgt, werden die Risiken durch ZINSPILOT auf Basis der Einschätzung der Ratingagenturen in 4 Ratingindexkategorien eingeordnet.

Ratingindexkategorie 1 ist hierbei die höchste Sicherheitsstufe, während Ratingindex 4 die niedrigste auf ZINSPILOT angebotene Sicherheitsstufe darstellt. Weitere Details zu Aufbau und Einordnung finden Sie auf Ratingindex bei ZINSPILOT.

Grundsätzlich sind 100 000 Euro pro Anleger und Bank mit Sitz in der EU oder dem EWR gesetzlich garantiert – unabhängig davon, ob eine Bank einen Länderrating-Ratingindex von 1 oder 4 erreicht. Jede Spareinlage ist also gesetzlich abgesichert. Es gibt jedoch noch keine gemeinsame europäische Einlagensicherung. Die nationalen Einlagensicherungssysteme sind für die Auszahlung der Entschädigungssummen im Einlagensicherungsfall zuständig.

Die EU-Einlagensicherungsrichtlinie schreibt allen Ländern bis 2023 vor 0,8% der geschützten Spareinlagen aller Banken als Deckungssumme in einem nationalen Einlagensicherungsfonds aufzubauen. Anleger sollten sich aber auch immer fragen, was im Fall einer größeren Bankenpleite passiert und wie schnell ein Land mit einem Länderrating-Index von nur 3 oder 4 reagieren kann, um das Einlagensicherungssystem in so einer Extremsituation zu stützen, damit die Anleger zeitnah entschädigt werden können, wie es im EU-Recht vorgeschrieben ist.

Während sämtliche EU-Staaten durch die großen Ratingagenturen wie Standard & Poor’s und Fitch kontinuierlich ein Rating erhalten, werden Banken und Unternehmen in der Regel nur bewertet, wenn diese eine Ratingagentur damit beauftragt haben oder sie von großem öffentlichen Interesse sind. Viele Unternehmen und Banken werden daher gar nicht oder nur durch einzelne Ratingagenturen bewertet. Letztendlich ist die Bonität der nationalen Einlagensicherung entscheidend dafür, ob alle Anleger fristgerecht ihre Spareinlagen bis zu 100.000 Euro zurückbezahlt bekommen. Um eine einheitliche Einordnung vornehmen zu können, wird aus diesen Gründen nur der Ratingindex auf Länderbasis angegeben, da die Einschätzungen der drei großen Ratingagenturen weltweit anerkannt ist.

Im Oktober 2008 kam es zu einer Insolvenz der isländischen Kaupþing Bank. Als Mitglied des Europäischen Wirtschaftsraums, nicht aber der EU, unterlag die Kaupþing Bank nicht der EU-weit vereinheitlichten Einlagensicherung, sondern einem lokalen Einlagensicherungssystem Islands. Dieses System sah eine Entschädigung von Anlegern bis zu einem Betrag von 20.887 Euro unabhängig vom Kurs der Krone vor. Nach Eintritt der Insolvenz wurde die Zuständigkeit des isländischen Einlagensicherungsfonds für Guthaben ausländischer Kunden zunächst infrage gestellt und Erstattungen zurückgehalten. Eine Auszahlung an die deutschen Anleger erfolgte aus diesem Grund erst 2009 und wurde im Juli des Jahres, abgesehen von Problemfällen mit weiterem Klärungsbedarf, mit Auszahlung der Spareinlage an den Kunden abgeschlossen.

Im Gegensatz zu dem isländischen Einlagensicherungssystem sieht die EU-weit harmonisierte Einlagensicherung eine Erstattung explizit und unabhängig von der Nationalität des Anlegers sowie bis zu einer Höhe von 100.000 Euro vor. Zudem legt die Richtlinie eine vollständige Erstattung binnen 20 Tagen nach Feststellung der Insolvenz fest - diverse Staaten haben sich jedoch zu einer noch schnelleren Abwicklung verpflichtet.

In der Europäischen Union gab es seit Einführung der harmonisierten Einlagensicherung keinen Fall, in dem Privatanleger nach der Insolvenz eines Kreditinstituts nicht ihre Sparanlagen zurückerhalten haben.